ランキングに参加しています!クリックで応援をお願いします!

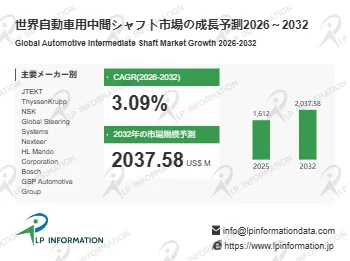

自動車用中間シャフトの世界市場:現状と展望

LP Informationの分析レポートによると、自動車用中間シャフトの世界市場規模は現在16億9,700万ドルであり、将来的には20億3,758万ドルに達し、年平均成長率(CAGR)は3.09%と予測されています。

自動車用中間シャフトは、前輪駆動車においてトランスミッションとエンジンを接続し、エンジンからトランスミッションへ動力を伝達する重要な部品です。回転する金属製の軸でトルクを伝達し、トランスミッションが駆動輪を回転させることを可能にします。また、車両のステアリングシステムの中核を成すトランスミッション部品として、ステアリングホイールとステアリングギアを接続し、ステアリングトルクの正確な伝達を担っています。

この部品には、高いトルク容量と耐久性が求められるほか、軽量性、高剛性、耐腐食性といった厳しい基準を満たす設計が必要です。従来の燃料車と新エネルギー車の多様なステアリング構造に対応できることが期待されています。

市場規模の成長予測

LP Information調査チームの「世界自動車用中間シャフト市場の成長予測2026~2032」によると、2025年の世界自動車用中間シャフト市場規模は16.12億米ドルから、2032年には20.3758億米ドルへ成長すると予測されており、2026年から2032年までの年平均成長率(CAGR)は3.09%になると見込まれています。

競争環境と主要メーカー

世界の自動車用中間シャフト市場は比較的集中度が高く、大手メーカーが技術、品質管理、グローバル生産体制、主要OEM顧客との長期的なパートナーシップにおいて大きな優位性を維持しています。2025年までに、上位10社のグローバルメーカーが総売上高の約62%を占めると予測されており、市場は成熟したステアリングシステムおよび精密自動車部品サプライヤーのグループによって支配されていることが示されています。

主要なグローバルメーカーには、Jettronics、ThyssenKrupp、NSK、Global Steering Systems、Nexteer、HL Mando Corporation、Bosch、GSP Automotive Group、Henglong Auto System Group、Yubei-CSA (Xinxiang) Auto Techなどが挙げられます。これらの企業は、高度なステアリングシステムエンジニアリング技術、成熟した製造プロセス、厳格な検証能力、乗用車と商用車の両方を網羅する幅広い顧客基盤を通じて、強力な競争障壁を構築しています。

製品構成のトレンド

自動車用中間軸の製品構成は、高精度伝達、角度補正機能、軽量化統合という3つの技術路線に沿って並行進化しています。

-

球面スプライン中間軸: 2026年には33.04%、2032年には31.23%を占めると予測されており、優れたトルク伝達精度、軸方向スリップ能力、スムーズな操舵性により、依然として高い市場地位を維持しています。

-

ダブルユニバーサルジョイント中間軸: 2026年の30.33%から2032年には31.19%に増加すると予測されています。これは、複雑なシャシーレイアウト、高角度補正、高い操縦安定性に対する需要の高まりが普及率を押し上げているためです。

-

オーバーモールド中間軸: 市場シェアは27.03%から28.31%に増加すると予測されており、軽量化、騒音低減、耐腐食性、構造統合といったトレンドがその用途価値を高めています。

今後の競争は、単一製品のコストだけでなく、材料選定、精密加工、NVH制御(騒音・振動・ハーシュネス)、疲労寿命、車両プラットフォームへの適合性といった要素へとシフトしていくでしょう。

用途構成と地域別概況

用途構成

乗用車が自動車用中間軸の需要において、最も中核的かつ安定した供給源であり続けると予測されています。2026年には乗用車が市場シェアの70.0%を占め、2032年には70.9%に増加する見込みです。これは、世界的な乗用車生産基盤の巨大さと、新エネルギー車、ハイブリッド車、インテリジェントカーがステアリングシステムの応答精度、NVH制御、軽量設計、安全な折り畳み性能に対してより高い要求を課していることに起因します。

商用車は乗用車に比べて割合は低いものの、約30%の市場シェアを維持しており、大型車両、小型商用車、建設機械における安定した需要が見られます。商用車の中間軸は、高トルク容量、耐久性、耐衝撃性、メンテナンスの容易さをより重視する傾向にあります。

地域別概況

世界の自動車市場規模は、2026年に16億9,800万ドル、2032年には20億4,900万ドルに成長すると予測されています。

-

アジア太平洋地域: 最大の地域市場であり、2026年の市場規模は7億1,300万ドル、2032年には8億9,800万ドルと予測され、世界市場の約43.8%を占めます。中国、日本、韓国、東南アジアの自動車製造能力、新エネルギー車の急速な成長、成熟したローカライズされた部品サプライチェーンが強みです。

-

欧州: 2番目に大きな地域市場であり、2026年の市場規模は4億7,200万ドル、2032年には5億4,900万ドルと予測され、世界市場の約26.8%を占めます。ハイエンドモデルの割合が高く、技術基準が厳しいため、製品の付加価値が高くなっています。

-

北米市場: 2026年に4億400万ドル、2032年には4億6,200万ドルに達すると予測されており、市場全体の約22.5%を占める見込みです。SUV、ピックアップトラック、安定した車両生産によって牽引されています。

-

ラテンアメリカ、中東、アフリカ: 規模は小さいものの、2032年には約1億4,000万ドルと予測され、市場全体の6.8%を占めますが、現地化と新興市場への進出において長期的な潜在力を持っています。

サプライヤーは、地域ごとの特性に基づいて差別化された戦略を策定することが重要です。アジア太平洋地域では生産能力と顧客対応力を強化し、欧米では品質認証と技術サービスを向上させ、新興市場ではコストと流通チャネルにおける優位性を確立する必要があるでしょう。

レポートの詳細

本記事の詳細は、以下のLP Informationのレポートで確認できます。

LP Informationについて

LP Informationは、業界情報と市場戦略サポートを提供する世界有数のプロバイダーです。包括的な市場動向分析レポートや最新のグローバル業界トレンドの概要を提供し、戦略立案や公式情報報告に役立つ効果的なサポートを行っています。

-

電子メールアドレス:info@lpinformationdata.com