ランキングに参加しています!クリックで応援をお願いします!

エンドツーエンド自動運転とは

エンドツーエンド自動運転とは、データ駆動型のインテリジェントドライビング・アーキテクチャを指します。カメラやミリ波レーダー、LiDAR、測位情報、車両状態信号、走行環境データなどを入力とし、統合された深層学習モデル、または高度に連携したモデル群によって、走行意図、軌道、操舵、加減速、制動などの運転出力へ変換する技術です。

従来のモジュール型自動運転と比較して、認識、予測、計画、制御の連携をより重視しています。データ収集、学習、シミュレーション検証、評価、量産展開、OTA(Over-The-Air)更新を通じて継続的に性能を高める点が特徴です。

商用化の観点では、エンドツーエンド自動運転は単一のアルゴリズムではなく、車載コンピューティングプラットフォーム、センサーシステム、ドメインコントローラー、中央演算ユニット、モデル開発基盤、データループ、検証ツールチェーン、システムインテグレーション、ソフトウェアライセンス、ライフサイクルサービスを含むシステム市場として位置づけられています。複雑な道路環境に対する汎化性能を高め、手作業によるルール設計と保守負荷を抑えながら、インテリジェントドライビング機能を量産可能、更新可能、収益化可能な車両機能へ転換することが主要な価値とされています。

市場規模と成長予測

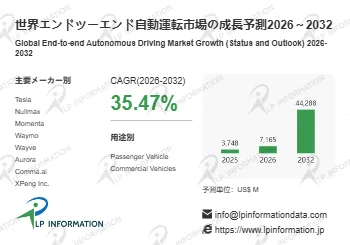

LP Informationの予備調査では、世界のエンドツーエンド自動運転市場規模が2025年に約37.5億米ドル、2032年には約442.8億米ドルに達する見込みで、2026年から2032年までの年平均成長率は約35.47%と予測されています。市場規模には、車載コンピューティング、センサーシステム、ドメインコントローラー、システムインテグレーション、エンドツーエンドモデル開発・ライセンス、OTA機能開放、検証ツールチェーン、データ運用、クラウド支援、ライフサイクルサービスなどの収益が主に含まれます。

需要面では、高度運転支援機能の搭載拡大、都市部NOAの普及、スマートEVの差別化競争、ロボタクシーの実証・運用拡大、商用車自動運転の導入が市場成長を押し上げています。供給面では、大規模モデル学習、車載演算基盤、データループ効率、車両とクラウドの連携、低コストセンサー構成、車載グレードの検証体制に対する投資が進んでいます。業界は現在、技術実証段階から量産・商用化段階へ移行しつつあり、今後の増分は主に乗用車の高機能化、ソフトウェアサービス収益、商用運用シーンの拡大から生まれるとみられます。

競争環境と主要企業

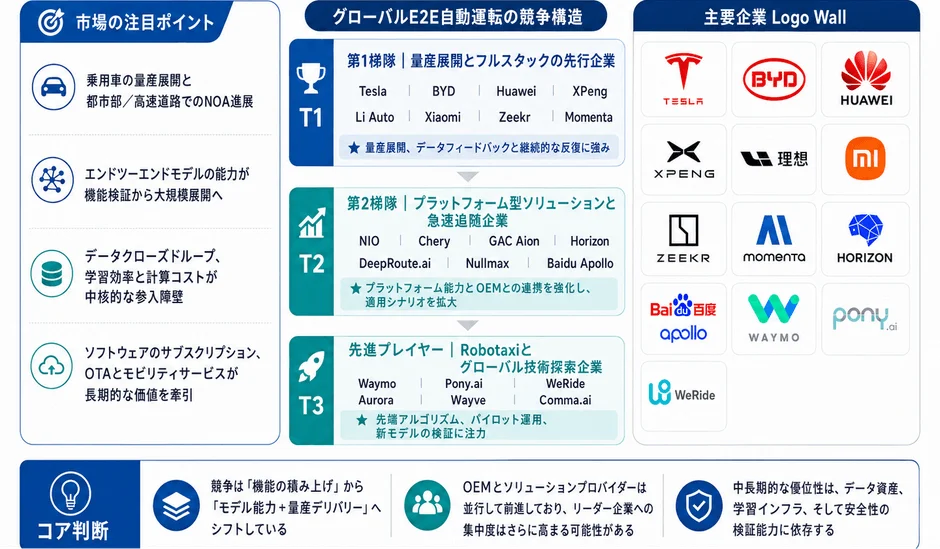

エンドツーエンド自動運転市場の競争主体は、自動車メーカー、自動運転技術企業、車載演算プラットフォーム企業、ロボタクシー運営企業、ソフトウェアサービス企業など多岐にわたります。代表的な企業には、Tesla、Huawei、Waymo、XPeng、NIO、Li Auto、BYD、Zeekr、DeepRoute.ai、Horizon、Momenta、Baidu Apollo、Wayve、Aurora、Comma.ai、Nullmax、Chery、Xiaomi、GAC Groupなどが含まれています。

LP Informationの市場区分では、製品形態としてハードウェアとソフトウェア・サービス、用途として乗用車と商用車が主要分類となっています。

短期的には、市場集中度は比較的高い状態が続くと考えられます。これは、エンドツーエンド自動運転には、大規模な実走行データ、学習用計算資源、量産車への統合経験、OTA運用能力、安全検証体制が必要となるためです。第1グループの企業は、車両データ、車両販売チャネル、チップ基盤、または高価値な運用シーンを押さえています。第2グループの企業は、自動車メーカーとの共同開発、地域別の実装、エンジニアリング納入、特定シーン対応を通じて市場を開拓しています。新規参入企業は、ワールドモデル、視覚言語モデル、シミュレーション検証、低コストセンサー、軽量実装などを突破口としています。

技術ルート、製品形態、用途需要

製品形態別に見ると、エンドツーエンド自動運転市場は大きくハードウェアとソフトウェア・サービスに分けられます。ハードウェアには、車載コンピューティングプラットフォーム、センサーシステム、ドメインコントローラー、中央演算プラットフォーム、関連統合部品が含まれ、量産展開の基盤となります。ソフトウェア・サービスには、エンドツーエンドモデル開発、機能ライセンス、OTA更新、データ運用、シミュレーション検証、安全ツールチェーン、クラウド学習、ライフサイクルサービスが含まれます。初期の商用化段階ではハードウェアが収益基盤を形成しますが、導入拡大とともにソフトウェア・サービスの重要性が高まっています。

用途別では、乗用車が最大の収益基盤です。高速道路NOA、都市部NOA、L2+/L3機能パッケージ、駐車場から駐車場までの自動運転、スマートEVの差別化機能が主な需要を形成しています。一方、商用車は現時点の市場規模こそ相対的に小さいものの、物流、港湾、鉱山、閉鎖区域、ロボタクシー、定路線モビリティなどで長期的な成長余地があります。車両稼働率、人手介入の削減、安全管理、1マイル当たりコストの改善を定量化しやすい点が、商用車分野の導入を後押しします。

地域構造と市場機会

世界市場は地域ごとに明確な特徴を示しています。アジア太平洋地域は最大の需要地域かつ成長地域であり、中国、日本、韓国のEVサプライチェーン、インテリジェントドライビング関連企業、短いモデルチェンジサイクルが市場拡大を支えています。特に中国は、自動車メーカーの競争密度、サプライヤーの対応速度、OTAへの受容度、スマートEVの市場規模において優位性を持ち、端末側での量産実装が進みやすい地域です。

北米は、AIモデル、車載コンピューティング、ロボタクシー運用、ソフトウェアサブスクリプション、自動運転インフラで引き続き強みを維持しています。欧州では、安全検証、法規制対応、責任範囲、高級車向け統合、監査可能なシステム設計がより重視されます。

LP Informationの地域別市場データでは、アジア太平洋地域が長期的にも最大市場を維持し、北米と欧州がこれに続く構図が示されています。中南米、中東・アフリカはまだ低い基盤にありますが、限定エリアでの自動運転、商用車運用、都市交通インフラとの連携を通じて徐々に市場形成が進むとみられます。今後の地域機会は、中国およびアジア太平洋地域での量産・コスト低減、北米におけるAIチップ・ロボタクシー・ソフトウェアエコシステムの技術波及、欧州における安全認証・検証ツールチェーン・プラットフォーム展開に集中すると考えられます。

バリューチェーン分析

エンドツーエンド自動運転の上流には、車載AIチップ、AIアクセラレーター、カメラ、ミリ波レーダー、LiDAR、測位モジュール、慣性航法、バイワイヤ式ブレーキ・ステアリング、車載OS、データ収集システム、クラウド計算資源、シミュレーションプラットフォーム、データガバナンスツールが含まれます。中流では、自動車メーカー、自動運転アルゴリズム企業、ドメインコントローラー企業、システムインテグレーター、ソフトウェアプラットフォーム企業が、モデル学習、車載実装、シナリオライブラリー構築、データループ管理、シミュレーション検証、道路試験、安全評価、OTA更新を担います。下流では、乗用車向け高度運転支援、商用物流車、ロボタクシー、港湾・鉱山・園区向け自動運転、スマートモビリティ運営、販売後のソフトウェアサービスに広がっています。

価値の中心は、単純なハードウェア搭載から、ハードウェアプラットフォーム、ソフトウェアモデル、データループ、安全検証を組み合わせた複合システムへ移行しています。短期的には、車載演算基盤、センサー、ドメインコントローラーが収益の土台となります。中長期的には、モデルライセンス、検証ツールチェーン、データ運用、OTA機能パッケージ、ライフサイクルサービスの価値が高まる見通しです。主要な参入障壁は、実走行データの規模、ロングテールシナリオのカバー率、学習効率、モデル汎化能力、車載グレードの安全検証、計算コストの制御、完成車メーカーとの量産統合経験にあります。

規制、参入障壁、課題、今後の展望

エンドツーエンド自動運転の発展は、道路試験規制、データコンプライアンス、サイバーセキュリティ、機能安全、意図した機能の安全性、責任分界、認証制度に大きく左右されます。各国・地域で規制の進み方が異なるため、複数市場での展開には追加的な認証コストと運用調整が必要です。技術面では、モデルの説明可能性、安全監査、ロングテールシナリオ対応、シミュレーションと実道路の整合性、モデル劣化の監視、フォールバック戦略が重要な課題となります。量産面では、車載チップ供給、電子電気アーキテクチャ、冗長設計、熱管理、消費電力、部材コスト、販売後責任をシステム全体で解決する必要があります。

今後数年、エンドツーエンド自動運転は、モジュール型E2Eからより統合度の高いE2Eへ進み、ワールドモデルやマルチモーダルインタラクションの重要性が高まるとみられます。乗用車市場では、都市部NOA、駐車場から駐車場までの自動運転、L2+/L3機能パッケージ、OTAサブスクリプションが競争軸になります。商用車市場では、車両稼働率の向上、人手介入の削減、1マイル当たりコストの改善など、定量化しやすい経済効果が導入を後押しします。EVプラットフォーム、中央演算、AIモデル、シミュレーション検証、データループが成熟するにつれ、エンドツーエンド自動運転は一部高級車の差別化機能から、スマートEV競争における基盤機能へ移行していく見通しです。

レポート詳細情報

このレポートは全14章で構成されており、製品定義、市場規模、競争環境、用途構造、地域別動向、バリューチェーン、今後の商用化機会など、エンドツーエンド自動運転市場に関する包括的な分析が提供されています。

レポートの詳細を確認する、または無料サンプルを申し込む場合は、以下のリンクをご参照ください。

LP Informationに関するお問い合わせ先:

-

電子メールアドレス:info@lpinformationdata.com