ランキングに参加しています!クリックで応援をお願いします!

MRAMとは

MRAMは、磁気抵抗効果を利用した不揮発性記憶技術です。その核心素子は、2つの強磁性層が絶縁トンネル障壁層を挟んだ磁気トンネル接合(MTJ)で構成されています。自由層と固定層の磁化方向を制御することで、MTJが低抵抗状態または高抵抗状態を示し、これによりデータを記憶します。MRAMの技術進化は以下の3世代に分類されます。

-

第1世代:磁界駆動型MRAM

書き込みに外部磁場を必要とし、比較的効率が低いとされています。 -

第2世代:スピン移動トルク型MRAM(STT-MRAM)

MTJに垂直な電流を用いて磁化反転を行い、商用量産が実現されています。SRAMに匹敵する速度と、1E15回を超える高い耐久性を持つことが特徴です。 -

第3世代:スピン軌道トルク型MRAM(SOT-MRAM)および電圧制御磁気異方性型MRAM(VCMA-MRAM)

SOT-MRAMは面内電流を用いてスピン軌道トルクを発生させ磁化反転を行います。書き込み速度は0.4ナノ秒に達し、消費電力はSTT-MRAMの1%であり、インメモリコンピューティングにも対応するとされます。次世代の主流技術と位置付けられていますが、まだ大規模な商業化には至っていません。

市場規模と成長予測

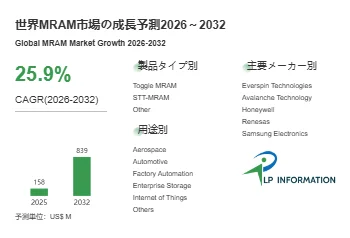

LP Informationの分析「世界MRAM市場の成長予測2026~2032」によると、MRAM市場は2025年に約1.58億米ドルの市場規模を達しました。2032年には8.39億米ドルに達すると予測され、年平均成長率(CAGR)は25.9%で拡大する見込みです。この成長は、MRAMの高耐久性、広温度域動作、無通電データ保持という固有特性が、航空宇宙、車載電子、産業オートメーションといった分野で急成長する需要と合致しているためと考えられます。

地域別に見ると、アジア太平洋地域が2025年に世界売上の約51.27%を占め、最大の市場を形成しています。この地域には半導体サプライチェーンが完成しており、インテリジェント車両や産業IoTへの積極的な投資環境が存在し、MRAMの普及を加速させています。北米と欧州がそれに続き、いずれも厳しい品質・信頼性基準のもとでMRAMの採用が進んでいます。今後もアジア太平洋と北米が引き続き成長の中心地となる見通しで、自動運転、AIコンピューティング、次世代スマートデバイスの拡張が背景にあります。

成長ドライバーとしては、航空宇宙・防衛分野における高信頼性不揮発性メモリへの需要、車載領域でのADAS/自動運転に伴う高速書換え耐性の要求、産業オートメーションにおける長期稼働データ保持のニーズ、さらにはエッジコンピューティングでの低消費電力・高速応答要件などが挙げられます。これらの要因が重なり、MRAMは従来型メモリに対して競争優位性を強めています。

主要企業と市場シェア

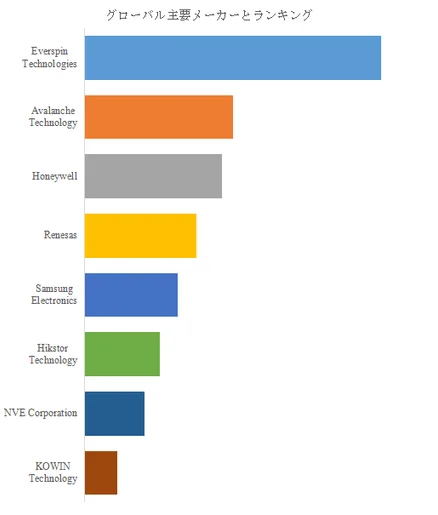

2025年の世界MRAM市場における主要企業は、Everspin Technologies、Avalanche Technology、Honeywell、Renesas Electronics、Samsung Electronics、Hikstor Technology、NVE Corporation、KOWIN Technologyです。売上ベースでは、上位3社(Everspin、Avalanche、Honeywell)で市場全体の約59.0%を占めており、緩やかな集中傾向が認められます。

製品技術別では、STT-MRAMが2025年に世界売上の約52.81%を占め、最大の収益シェアを維持しています。これはSTT-MRAMのスケーラビリティ、低消費電力、および先端半導体プロセスとの適合性によるもので、組み込みシステムや車載電子、エンタープライズストレージで広く採用されています。一方、Toggle MRAMは安定性と高耐久性から、産業用や航空宇宙などの高信頼性シナリオで根強い需要を確保しています。第3世代技術(SOT-MRAMなど)は現時点では収益貢献度が小さく、商業化には至っていません。

主要企業の動向

主要企業各社の動きからは、競争の軸が単なる製品ライン拡充から、特定用途向けの最適化とエコシステム構築へと移行しつつあることが読み取れます。

-

Everspin Technologies

2026年2月、車載グレードの新STT-MRAM製品ファミリーを発表しました。AEC-Q100 Grade 1認定を取得し、動作温度範囲-40℃~125℃に対応、特にADASおよび車載インフォテインメント向けにサンプル出荷を開始しています。これにより、MRAMの競争が民生分野から車載の高信頼性分野へと本格的に広がったことが示唆されます。 -

Renesas Electronics

2025年11月、組み込みMCUにSTT-MRAMを統合した新プラットフォームを公開しました。従来のフラッシュメモリを置き換えることで、書き込み速度の向上と消費電力の低減を同時に実現し、既に複数の産業用制御機器メーカーとの共同設計が進められています。これは、半導体大手がMRAMを差別化要素として取り込み始めたことを示唆しています。 -

Avalanche Technology

2026年1月、航空宇宙・防衛分野向けの高耐久性STT-MRAM製品の供給能力を強化し、米国内の製造ラインを拡張したと発表しました。同時にアジア太平洋地域のシステムインテグレーター数社との戦略的提携を結び、産業オートメーション向けのソリューション提供を加速しています。

今後の展望と日本企業への示唆

今後、世界MRAM市場はアジア太平洋と北米を双極とする成長構造が一層明確になるでしょう。用途面では、車載電子(特にADAS/自動運転)とエッジAIデバイスが最も高い成長ポテンシャルを示し、従来の産業・航空宇宙分野に加えて新たな需要層を形成すると見られます。

競争面では、現状の緩やかな集中構造が維持される一方で、第3世代SOT-MRAMの実用化時期が近づくにつれて、技術開発能力を持つ企業とそうでない企業の間で差が拡大する可能性があります。将来の競争優位は、単なるメモリセルの性能だけでなく、特定アプリケーション向けの最適化設計、車載・産業向けの認証・品質保証体制、および顧客のシステムアーキテクチャに組み込むソリューション提案力によって決まると考えられます。

日本企業にとって、本市場の動向は新規事業評価や部品調達戦略、そして競合他社の動向把握という三つの業務判断に直接資するでしょう。車載・産業機器分野で強みを持つ日本メーカーは、MRAMの耐久性と広温度動作範囲を活用した次世代制御システムの設計検討を早期に始めることで、従来のフラッシュやEEPROMからの置き換えメリットを獲得できる可能性があります。また、半導体や組み込みソリューションを供給する日本企業にとっては、RenesasやSamsungのようなグローバルプレイヤーがMRAMを統合し始めている事実は、自社の製品ロードマップにおける不揮発性メモリ技術の位置付けを再評価する契機となるでしょう。さらに、航空宇宙や産業オートメーションのサプライチェーンに参加する日本企業は、EverspinやAvalancheといった独立系サプライヤーの品質・供給体制を継続的にモニタリングし、長期安定調達の観点から複数ソースの比較評価を進めておくことがリスク低減につながると考えられます。

詳細なレポートについては、LP Informationのウェブサイトで確認できます。

-

電子メールアドレス: info@lpinformationdata.com