ランキングに参加しています!クリックで応援をお願いします!

市場規模と成長予測

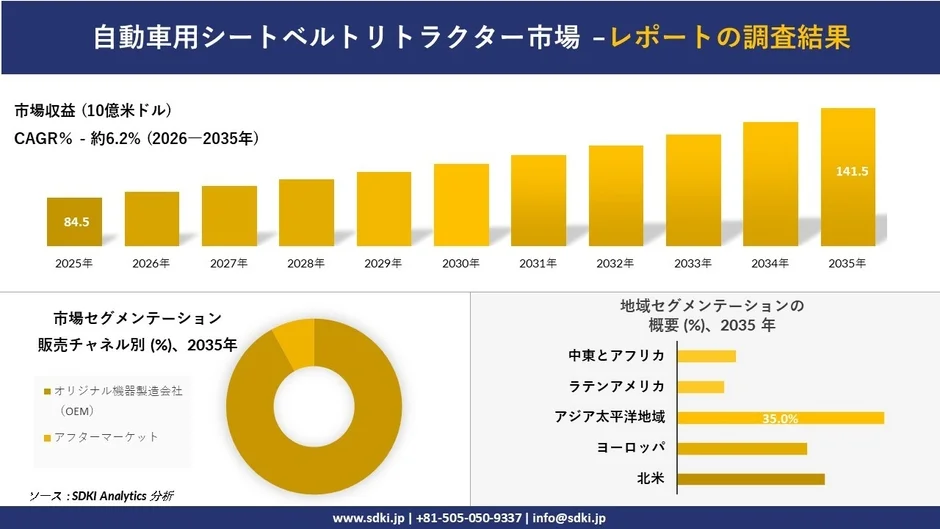

SDKI Analyticsの分析調査によると、自動車用シートベルトリトラクター市場は2025年に約84.5億米ドルを記録し、2035年までに市場収益は約141.5億米ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は約6.2%で推移する見込みです。

この調査レポートの詳細は、以下のSDKI Analyticsのウェブサイトで確認できます。

市場を牽引する要因

車両重量の増加とSUVやBEV(バッテリー電気自動車)の比率上昇は、自動車メーカー(OEM)がプリテンショナー式およびアダプティブ式リトラクターへ移行する大きな要因となっています。乗員保護に対する需要の高まりは、車両重量の増加と衝突エネルギー管理に伴い、火薬式プリテンショナーやロードリミッター、アダプティブ/メカトロニック機能を備えたリトラクターへの移行を促進しています。

米国では、EPA Automotive Trends 2024/2026ポータルサイトのデータが示すように、新車の平均燃費、馬力、重量、フットプリントは近年増加傾向にあり、2024年モデルではトラック(SUVを含む)が新車の約66%を占めています。欧州連合(EU)でも、ユーロスタットが2026年1月に発表したレポートによると、安全装備の追加、SUVの人気、バッテリー重量の増加により、大型車(空車重量1,500kg以上)の割合が継続的に増加しており、より高性能なシートベルトの導入が明確に求められています。

サプライヤーもこのニーズに応えています。例えば、Autolivは、プリテンショニングおよび荷重制限機能を備えたシートベルトリトラクターや、たるみの軽減、胸部荷重の管理、メカトロニクス統合を目的とした高度なソリューションを提供しており、車両の質量と座席位置の多様化に対応しています。

市場の課題

一方で、新しいシートベルト警告要件により、ベルトシステムの部品表(BOM)における電子機器および検証コストが拡大するという課題も存在します。NHTSA(米国道路交通安全局)の後部座席シートベルト使用警告システムに関する最終規則では、最低適合コストを166.44百万米ドル、民間部門の年間支出額を約168百万米ドルと設定しています。

これにより、シートベルトリトラクターはセンサーやコネクタ対応のシートベルトアセンブリに深く組み込まれ、プラットフォーム間の統合テストの負担が増大します。衝突試験要件の厳格化と政府規制の強化は、サプライヤーが負担するエンジニアリングコストの増大を示唆しています。

主要企業の動向

自動車用シートベルトリトラクター市場の企業では、以下のような開発が行われています。

-

2025年10月、AdientとAutolivは、衝突時の乗員保護を向上させるダイナミックシートセーフティソリューションにおける成果を発表しました。これは、ダイナミック拘束システムのイノベーションを促進し、高度な安全統合をサポートするものです。

-

2024年12月、ZF Lifetecは初めて電動シートベルトロックを導入し、高度な拘束技術によって安全性を向上させました。この進歩は、インテリジェントロックシステムの需要を促進し、次世代の安全技術革新を加速させることが期待されます。

市場セグメンテーション

SDKI Analyticsの調査では、自動車用シートベルトリトラクター市場は販売チャネル別に基づいて、オリジナル機器製造会社(OEM)とアフターマーケットに分割されています。OEMセグメントは、予測期間中に92%という最大の収益シェアを獲得すると見込まれています。

この優位性の主な理由は、シートベルトリトラクターが工場で取り付けられる型式承認安全装置であることや、増加する車両生産量によってOEMの装備が固定化され、サプライチェーンにおける初回装着需要が確保されているためです。また、NHTSAのFMVSS208改正やEUの規則(EU)2019/2144といった規制の期限により、OEMとの統合が求められています。

地域別の動向

地域別に見ると、アジア太平洋地域は予測期間中に35%の主要収益シェアを獲得し、5.5%という最も高いCAGRで成長する見込みです。

主な推進要因としては、主要市場における政策的取り組みが挙げられます。例えば、日本の経済産業省は、2025年に向けた積極的な自動車政策とモビリティDX戦略のアップデートを進めるとともに、新型車におけるシートベルトリマインダーの統合とプリテンショニング戦略を補完する「セーフティ・サポートカー」機能の推進に向けた継続的なプログラムを実施しています。

日本市場は、自動車生産が引き続き産業の牽引役となっていることから、成長が見込まれています。経済産業省の工業生産データによると、2024年後半の月間生産増加に最も大きく貢献したのは自動車であり、組立量が安定し、初回装着リトラクターの需要が拡大することを示唆しています。SDKI Analyticsの予測では、2026年も生産の勢いが続くと予想されており、日本が国内および輸出プラットフォームにおいて安全性能を強化したモデルを優先する中で、サプライヤーにとって長期的なOEMプログラムを確保する機会が生まれるでしょう。

主要なプレーヤー

世界の自動車用シートベルトリトラクター市場で最も著名なプレーヤーは以下の通りです。

-

Autoliv Inc.

-

ZF Friedrichshafen AG

-

Continental AG

-

Joyson Safety Systems

-

Hyundai Mobis

日本市場のトッププレーヤーは以下の通りです。

-

東海理化

-

芦森工業

-

日本プラスト

-

ダイセル

-

日本化薬