ランキングに参加しています!クリックで応援をお願いします!

自動車用HVACブロワーモーターとは

自動車用HVACブロワーモーターは、車内の空調(冷房、暖房、除湿、換気)に必要な風量と静粛性を確保する送風機の駆動源です。ブロワーファンを回転させ、エバポレーターやヒーターコアを通過する空気流を生成する電動機を指します。

近年では、従来のブラシ付きDCモーターに加え、ブラシレスDC(BLDC)化や電子制御(PWM、可変速、診断機能)が加速しています。これにより、低騒音、低振動、高効率、長寿命、軽量化が設計要件として重視されています。乗用車では快適性や空気質、商用車では耐久性やサービス性が求められ、EVでは航続距離に直結する補機電力の最適化が重要な価値となっています。

市場成長の主要因

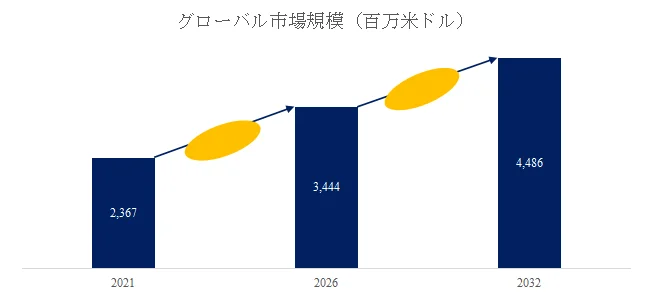

2026年から2032年の予測期間中、グローバル自動車用HVACブロワーモーター市場はCAGR 4.5%で成長し、2032年には44.86億米ドルに達すると予測されています。

市場成長の主な要因は、車室快適性の標準装備化、規制強化によるエネルギー効率要求、そして電動化による熱マネジメントの高度化です。特にEV/HEVでは、エンジン廃熱に依存できないため、限られたバッテリー電力で車室と電池を同時に制御する必要があります。このため、ブロワーモーターは単なる補機ではなく、熱効率と航続距離を左右する重要な制御対象へと位置づけが向上しています。

さらに、キャビン空気質(フィルター、脱臭、PM対策)や曇り除去、低騒音への要求が強まっています。これに伴い、風量レンジの拡大、低回転域でのトルク確保、磁気回路の最適化、軸受・ファン一体のNVH設計が競争軸となっています。サプライチェーンにおいては、半導体や磁性材、樹脂の調達安定化、地域分散生産によるリードタイム短縮が採用判断に影響を与えています。ブロワー単体ではなく、HVACユニット、さらには統合熱マネジメントの一部として提案できる企業ほど、採用確度が高まる傾向にあります。

トッププレイヤーと地域別戦略

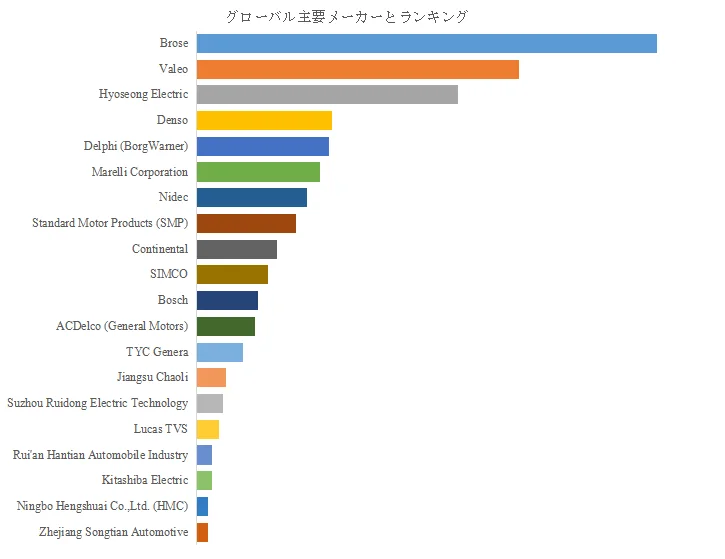

自動車用HVACブロワーモーターの世界的な主要製造業者には、Brose、Valeo、Hyoseong Electric、Denso、Delphi (BorgWarner)、Marelli Corporation、Standard Motor Products (SMP)、Nidec、Continental、SIMCOなどが含まれています。2025年時点では、世界のトップ10企業が売上高で約59.0%の市場シェアを占めていました。

これは、成長局面での技術転換(BLDC化、電子制御化)とOEMからの品質要求が同時に進むことで、実績と量産能力を持つティア1企業や大手企業がシェアを獲得しやすい構造を示唆しています。地域別に見ると、欧州ではCO2規制とプレミアム車比率が高く、静粛性、効率、統合熱マネジメント提案が差別化要因となりやすいです。北米ではピックアップトラックや大型車の保有年数が長いため、補修市場(アフターマーケット)でのSKU管理と供給力が収益に大きく影響します。中国・アジアでは生産台数の多さからコストと立ち上げ速度が重視されやすい一方、NEV(新エネルギー車)比率の上昇に伴い高効率ブロワーの要求水準が急速に高まっています。

企業別では、欧州系企業はモジュール統合とシステム提案で優位を築きやすく、日本勢は品質・信頼性と車両制御の知見を武器に電動化の熱課題に対応しやすい傾向があります。新興勢力は価格競争力と国内供給で存在感を示しつつも、長期保証、静粛性、耐久性の壁を越えることが真のシェア拡大につながると考えられます。

今後の展望:「統合熱マネジメント」が鍵

2030年代に向けて、ブロワーモーターは単体性能だけでは差別化が難しくなると見られています。制御アルゴリズム、故障予兆、車室空気質、そして車両全体の熱マネジメントとの整合性が、製品の価値を決定する要素となるでしょう。特にEVでは、キャビンと電池の熱要求が競合する場面が増えるため、同じ風量でも消費電力とNVHを最小化できる設計が採用の決め手となります。

一方で、磁性材や半導体のコスト変動、各地域の規制変更、OEMの内製化志向、そしてサイバー/機能安全対応の負荷がリスク要因として残ります。市場は成長を続けるものの、勝者は「高効率・静粛・制御」を部品からシステム価値へと転換できる企業に限定される構図であると予測されています。

最新動向

-

2025年6月17日: EUは自動車・バンの2025~2027年CO2目標を、単年ではなく3年平均で達成可能とする柔軟措置を規定した規則(EU)2025/1214を採択しました。これは欧州OEMの電動化・効率投資の時間軸に影響を与え、補機電力の最適化ニーズも相対的に高まるでしょう。

-

2025年9月24日: 米アーカンソー州の経済開発当局は、Nidecが同州Mena拠点で約1,900万米ドルを投じ、約61,000平方フィートの増築により生産・試験能力等を強化すると発表しました。この生産能力増強は、北米の供給安定とリードタイム短縮に直結すると見られています。

-

2026年1月15日: DENSOは米テネシー州レバノンで約6,900万米ドルを投じ、先進物流センターを建設すると発表しました。この投資は、供給網の強靭化と納入性能の向上を狙ったものです。

レポート詳細

本レポートの詳細については、以下のリンクからご確認いただけます。