ランキングに参加しています!クリックで応援をお願いします!

チップレットパッケージング市場の成長予測:AIとEVが牽引

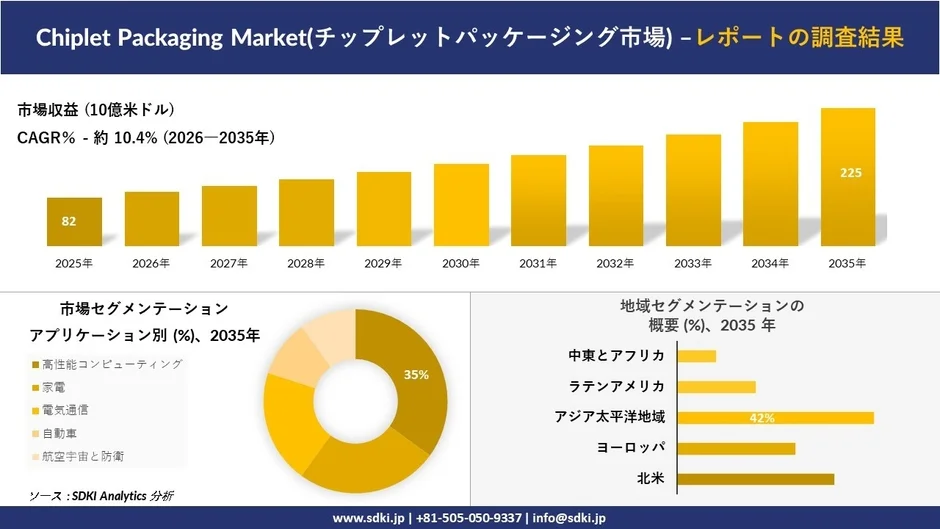

SDKI Analyticsは、2026年から2035年までのチップレットパッケージング市場に関する調査結果を発表しました。この調査によると、同市場は2025年に約82億米ドルの規模でしたが、2035年には約225億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は約10.4%と見込まれています。

上記グラフは、チップレットパッケージング市場の収益予測(2025年から2035年、CAGR約10.4%)、2035年のアプリケーション別セグメンテーション(高性能コンピューティングが35%)、および地域別セグメンテーション(アジア太平洋地域が42%)を示しています。

市場成長の背景:AIデータセンターの拡大

チップレットパッケージング市場の成長は、主にAIデータセンターの急速な拡大に支えられています。現代のAI学習および推論システムは、高いメモリ帯域幅、低遅延のインターコネクト、およびマルチダイ統合を必要とします。このような要求が、チップレットベースのプロセッサや高度なパッケージング技術への需要を高めています。

米国エネルギー省のデータによると、2023年時点で米国内のデータセンターが消費した電力は、米国の総電力消費量の約4.4%を占めていました。AIの拡大に伴い、この割合は2028年までに6.7%から12%に上昇する可能性があると予測されています。この電力消費量の増加は、エネルギー効率に優れた半導体アーキテクチャへの需要を生み出し、高度なチップレットパッケージングソリューションの導入を加速させています。

市場成長の背景:EV・自動運転技術の進展

電気自動車(EV)、先進運転支援システム(ADAS)、そして自動運転技術への移行が加速するにつれて、車載用半導体の複雑さも増しています。これらの車両システムには、AIプロセッサ、レーダーチップ、LiDAR処理ユニット、そして高度な電源管理ICなどが不可欠です。

チップレットパッケージング技術を活用することで、車載用半導体メーカーは複数の機能を、高性能かつ小型なモジュールへと統合することが可能になります。チップレットベースの車載用プロセッサは、優れた熱特性、モジュールとしての拡張性、信頼性の向上、そして製造コストの低減といった多岐にわたる利点を複雑なシステムにもたらします。

最新の動向

調査によると、チップレットパッケージング市場の各企業は、近年以下のような事業展開を進めています。

-

2025年6月、Arteris, Inc.は、AIデータセンターやエッジデバイスで使用される高度なチップの開発と製造プロセスを簡素化し、高速化する新ソフトウェア「Magillem Packaging」の提供開始を発表しました。

-

2026年4月、Rapidusは北海道千歳市に、分析センターおよび先進パッケージングの研究開発拠点である「Rapidus Chiplet Solutions(RCS)」を開設しました。これらの基幹技術は、先進的なチップレットパッケージングおよびヘテロジニアス集積にとって重要です。

市場セグメンテーション

この市場調査では、市場がアプリケーション別に基づいて、高性能コンピューティング、家電、電気通信、自動車、航空宇宙と防衛に分割されています。これらのうち、高性能コンピューティングセグメントは、2026年から2035年の間に35%という最大の市場シェアを占めると予測されています。

この成長は、極めて高い処理能力、メモリ帯域幅、およびエネルギー効率を必要とするAI、クラウドコンピューティング、ハイパースケールデータセンター、そして科学技術計算ワークロードの急速な拡大によって牽引されるものです。チップレットパッケージング技術は、単一のパッケージ内に複数のコンピュート、メモリ、およびI/Oダイを異種統合することを可能にするため、HPCシステムにおいてその採用が拡大しています。

地域概要

この市場に関する分析によれば、アジア太平洋地域は予測期間中、42%という圧倒的な市場シェアを占め、年平均成長率(CAGR)は11.2%に達すると見込まれています。これは、同地域における強固な半導体製造基盤に加え、AIインフラやハイパースケールデータセンターの急速な拡大に起因するものです。

インド、中国、日本、韓国の各国政府は、サプライチェーンの強靭化を図り、海外の半導体エコシステムへの依存度を低減させることを目的として、半導体の製造およびパッケージング能力の強化を推進しています。

日本市場においては、先進的な半導体パッケージング技術への投資拡大や、AIおよびHPC(高性能計算)分野の成長を原動力として、2026年から2035年の間に市場が急速に拡大すると予測されています。複数の報告書によると、日本政府は現在、2nmプロセス半導体や先進パッケージング技術の開発に取り組む企業に対し、多額の補助金を提供しています。

チップレットパッケージング市場の主要企業

調査レポートによると、世界のチップレットパッケージング市場における主要企業は以下の通りです。

-

Intel Corporation

-

Advanced Micro Devices (AMD)

-

NVIDIA Corporation

-

Marvell Technology

-

ARM Holdings

また、日本市場における上位5社は以下の通りです。

-

Renesas Electronics

-

Sony Semiconductor Solutions

-

Tokyo Electron Ltd.

-

Shinko Electric Industries

-

Kyocera Corporation

関連情報

より詳細な市場調査レポートは、以下のURLでご覧いただけます。

関連する市場調査レポートもご参照ください。