ランキングに参加しています!クリックで応援をお願いします!

SerDesチップとは

SerDes(シリアライザ/デシリアライザ)は、シリアルリンクを介してデータを送受信するデバイスです。車載用SerDesチップは、単体デバイスとしてだけでなく、シリアルバスコントローラやASICに統合されたIPコアとしても実装されることが多いです。送信側でパラレルデータをシリアルデータストリームに変換し、受信側でシリアルデータを再びパラレル形式に復元する役割を担っています。この技術は、データセンターから低消費電力な車載用途まで、幅広い電子産業で活用されています。

近年、自動運転の普及に伴い、車載カメラの台数と解像度が急速に向上しており、カメラデータの高速伝送に対する要求が高まっています。SerDes技術は、低遅延かつ無損失な伝送を実現する専用ソリューションとして、車載カメラのデータ伝送に不可欠な存在となっています。

市場規模と今後の成長予測

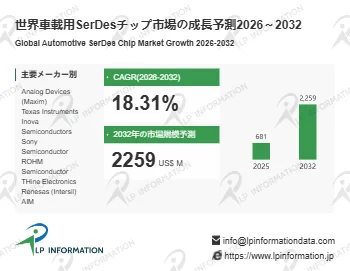

車載用SerDesチップ市場は、自動車の電子化の進展とともに、本格的な拡大期へ移行しています。LP Information調査チームのレポートによると、世界市場は2025年に6億8162万米ドル規模に達し、2032年には22億5883万米ドルへ拡大すると予測されています。この高い成長率は、車載カメラの数量増加だけでなく、解像度向上、リアルタイム処理、伝送信頼性への要求が同時に高まっていることを反映しています。

ADAS(先進運転支援システム)や自動運転においては、カメラ、センサー、ECU(電子制御ユニット)、ディスプレイ間で大量の映像・制御データを遅延なく送る必要があります。高帯域、低遅延、耐ノイズ性を備えたSerDesは、次世代の車載アーキテクチャにおいて基盤部品としての採用が拡大しています。

地域別に見ると、アジア太平洋地域は2025年の1億2830万米ドルから2032年には3億7650万米ドルへ拡大し、CAGRは16.31%と見込まれています。北米は2820万米ドルから7034万米ドルへ、欧州は4791万米ドルから1億2409万米ドルへ成長する見通しです。車載半導体の需要は、完成車メーカーのADAS搭載戦略、EV化、ソフトウェア定義車両への移行と連動して拡大していくでしょう。

主要企業と市場シェア

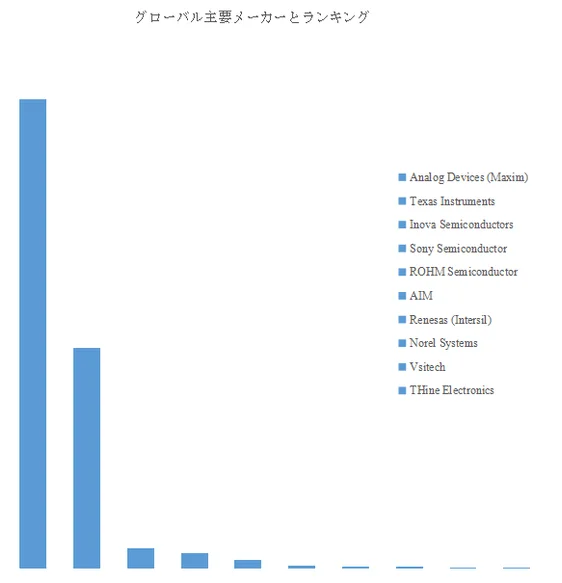

車載用SerDesチップ市場は、少数の企業によって高い集中度を示しています。2025年の売上ベースでは、上位3社であるAnalog Devices (Maxim)、Texas Instruments、Inova Semiconductorsが市場の約93.0%を占めました。さらに上位5社では約95.93%に達しており、一般的な車載半導体市場と比較しても集中度が高いことが特徴です。

競争構造としては、先行企業が技術仕様、顧客認証、車載品質、長期供給体制を背景に市場を主導しています。SerDesは単体チップで完結する部品ではなく、カメラモジュール、SoC(System on Chip)、ECU、ディスプレイ、ケーブル設計との整合が求められるため、採用実績、エコシステム、設計サポート、車載規格への対応が参入障壁となりやすい状況です。

主要企業の動向

車載SerDesをめぐる競争は、単なる高速化だけでなく、車載カメラ、ディスプレイ、ソフトウェア定義車両に適した接続方式の確立へと広がっています。

-

Analog Devicesは2026年1月、車載高速映像伝送規格を用いた高性能ビジョン向け技術記事を公開し、単一ケーブルで映像、制御信号、電力を扱う高信頼リンクの有用性を示しました。これは、車載で培われた高速映像伝送技術が、ロボティクスや産業用ビジョンにも展開される動きと言えます。

-

Inova Semiconductorsは2024年2月、車載高速シリアル伝送製品群を拡張し、ディスプレイポート多重映像伝送インターフェースに対応した新製品を発表しました。複数映像、音声、イーサネット、データをリアルタイムで伝送し、最大4台のデイジーチェーン接続ディスプレイを支援する構成を打ち出しており、車載ディスプレイの多画面化とコックピット統合に対応する動きとして注目されます。

-

Sony Semiconductor Solutionsは2025年10月、モバイル産業プロセッサ連合自動車向け高速物理層インターフェースを内蔵した車載向け相補型金属酸化膜半導体撮像素子IMX828を発表しました。センサー側に高速伝送インターフェースを統合する方向性は、低消費電力化、実装簡素化、次世代車載カメラ設計の選択肢を広げるものです。競争のテーマは、個別チップ性能だけでなく、カメラ・センサー・車載ネットワーク全体の最適化へと移行していることがうかがえます。

今後の展望と日本企業への示唆

今後の成長は、ADASの普及率上昇、高解像度カメラの増加、車内ディスプレイの多画面化、ソフトウェア定義車両への移行によって支えられるでしょう。地域別では、完成車・部品サプライチェーンが厚いアジア太平洋が量的拡大を牽引し、欧州と北米では高機能ADAS、プレミアム車、次世代E/Eアーキテクチャ向けの採用が重要になると見られます。特に中国、韓国、日本を含むアジアの車載半導体需要は、設計・調達・量産の各段階で重要性を増すと考えられます。

競争面では、当面は高い集中構造が続く可能性が高いでしょう。ただし、MIPI A-PHY、GMSL、FPD-Link、APIXなどのインターフェース選択、車載Ethernetとの役割分担、センサー統合型ソリューションの台頭により、技術ルートの分化も進むと予想されます。将来の競争力は、帯域、遅延、EMI耐性、消費電力、車載認証、設計サポートを総合的に満たせるかどうかで決まるでしょう。

日本企業にとっては、車載用SerDesチップ市場は、ADAS、車載カメラ、ディスプレイ、ECU、車載ネットワーク関連事業の中期戦略を検討するうえで重要な参照領域です。市場参入や新規事業評価では、単体チップの成長率だけでなく、カメラモジュール、イメージセンサー、ケーブル、コネクタ、SoCとの接続構造を含めて判断する必要があるでしょう。サプライヤー選定では、上位企業への依存度、規格対応、長期供給、車載品質保証を確認することが実務上重要となります。投資・M&A評価では、高速伝送IP、車載インターフェース、低消費電力設計、EMI対策技術を持つ企業の戦略的価値が高まりやすいと見られます。完成車メーカーやTier 1にとっては、競合車両のADAS構成、カメラ数、ディスプレイ統合の進展を追跡するための市場インテリジェンスとして活用できる情報です。

レポートの詳細

本レポートの詳細は、LP Informationのウェブサイトで確認できます。