ランキングに参加しています!クリックで応援をお願いします!

ライドシェアの定義と市場規模の概要

ライドシェアは、一般ドライバーが自家用車を利用して利用者を目的地まで輸送する移動サービスです。都市部や観光地、公共交通機関が限られた地域で活用されており、配車アプリを通じて乗車依頼とドライバーのマッチングが行われます。短距離移動や深夜帯の移動手段として利用されることが多く、イベント開催時や繁忙期の輸送需要を補完する役割も担っています。

ライドシェアサービスは、位置情報の共有、料金の事前提示、利用履歴の管理といった機能を備え、運行状況の可視化と利用者の利便性確保を目的としています。ドライバー登録要件や保険加入、評価制度を通じて安全管理体制も整備されており、各国の法規制に応じた運営形態が求められています。

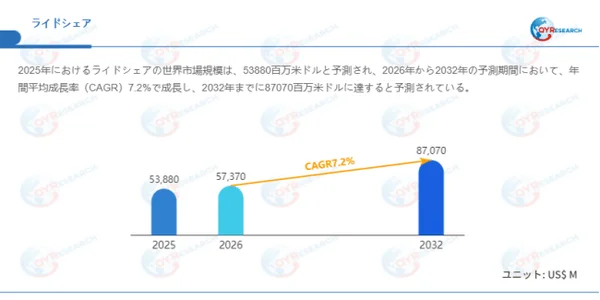

QYResearchが発表した新たな市場調査レポート「ライドシェア―グローバル市場シェアとランキング、全体の売上と需要予測、2026~2032」によると、世界のライドシェア市場規模は2025年の約538億米ドルから2026年には573.7億米ドルへと拡大し、予測期間中(2026年~2032年)は年平均成長率(CAGR)7.2%で成長し、2032年には870.7億米ドルに達すると予測されています。

ライドシェア市場の主要セグメント

QYResearchの調査報告書では、ライドシェア市場を以下の主要セグメントに分類し、各分野の市場動向と成長可能性を詳細に分析しています。

-

製品カテゴリ分析: Express Car、Special Car、Pooling Carを対象に、各製品の需要拡大エリア、技術的特徴、競争優位性、成長ポテンシャルを比較しています。

-

用途別市場評価: Age 18-24、Age 25-34、Age 35-44、Age 45-54、Age 55-64を対象に、用途ごとの導入状況、導入障壁、業界ニーズの変化を分析しています。

-

主要企業の分析: DiDi、Uber、Lyft、FREE NOW、Meituan、Grab、Yandex、Go-jek、Dida Chuxing、Ola Cabs、BlaBlaCar、Via、Wingzといった主要企業の市場シェア、製品ポートフォリオ、競争戦略を比較し、業界内のポジションを整理しています。

-

地域別市場動向: 北米、アジア太平洋、ヨーロッパ、ラテンアメリカ、中東・アフリカを対象に、地域ごとの需要特性、規制環境、成長要因を詳述し、市場拡大の余地を可視化しています。

日本市場の成長を支える原動力

AI・シミュレーション技術の実装進展

日本市場では、ライドシェアが安全性への懸念や運営効率の課題に直面してきましたが、近年ではAIおよびシミュレーション技術の活用により、サービス設計および運営の最適化が進んでいます。例えば、富士通と名古屋大学が共同開発したAIシミュレーション技術は、住民アンケートデータを分析し、デジタル空間上で広報施策や車両配置の効果を事前検証する仕組みを提供しています。これにより、リスク管理と合意形成を重視する日本市場において、ライドシェアの心理的ハードルが低減され、需給マッチング効率が高まることが期待されています。

超高齢社会における「交通権」意識の高まり

日本は世界有数の超高齢社会であり、高齢者による運転免許返納が進む一方で、移動手段を失った高齢者の生活維持が社会課題となっています。このような状況下で、ライドシェアは地域交通を補完する公共的機能を担いつつあります。「交通権」の確保という観点から、地方自治体が補助制度や制度的整備を通じて導入を進める動きも見られ、日本市場において構造的かつ継続的な需要基盤が形成されつつあります。

副業需要拡大と柔軟な労働形態への適合

供給側においては、日本の実質所得停滞や経済成長の鈍化を背景に、副業に対する社会的受容度が高まっています。第二種運転免許が必要なタクシーと比較して、ライドシェアは参入障壁が比較的低く、会社員や個人事業主が空き時間を活用して収入を得る手段となり得ます。ライドシェアは固定的な人件費を変動費化する仕組みを通じて、地域の労働力不足を補完する役割も担っており、柔軟な働き方改革が進む日本において市場適合性を有しています。

日本市場が生み出す市場拡大の機会

日本型MaaSエコシステムへの統合

日本におけるライドシェアの発展は、既存公共交通の代替ではなく補完を前提としています。国土交通省は、アプリ予約時にタクシーを優先配車し、不足時にライドシェアを活用する混合型運用モデルを推進しています。この枠組みのもとで、ライドシェアは日本のMaaS(Mobility as a Service)基盤に組み込まれ、鉄道・バスなどの交通データと連携する形で機能する可能性が高いです。特に人口減少地域においては、ラストワンマイルを担う重要な構成要素となる余地があります。

自動運転技術との連動可能性

労働力不足が深刻化する日本において、自動運転技術の社会実装は中長期的なテーマです。限定ルート・限定時間帯での運行が可能な地方部では、ライドシェアが実証・商用化の足がかりとなる可能性があります。配車データや運行管理ノウハウを蓄積するライドシェア・プラットフォームは、自動運転導入時の運営基盤として活用できる点で戦略的意義を有しています。

EV化および脱炭素政策との整合

日本政府はカーボンニュートラル目標を掲げ、交通分野における脱炭素化を推進しています。ライドシェア車両のEV化を進めることで、補助金や政策支援を活用できる可能性があります。また、地方部においては充電需要の可視化や利用集約がインフラ整備を後押しする要因となり得ます。ライドシェアとEVの連動は、持続可能なモビリティ市場形成の観点から新たな成長機会を創出します。

日本市場が直面する市場の障壁

高齢層におけるデジタルデバイド

日本の地方部では、ライドシェア利用の潜在層が高齢者中心である一方、サービスはスマートフォンアプリへの依存度が高いです。デジタル活用能力の差異が利用障壁となる可能性があります。電話予約窓口の維持や地域コミュニティとの連携など、オンライン以外の接点確保は、日本市場における持続的普及の前提条件となるでしょう。

認知度不足と需給の初期不均衡

一部地域では、制度的に導入が進んでいるにもかかわらず、住民の理解不足により利用が伸び悩む事例も見られます。市場立ち上げ初期には、ドライバー不足または利用者不足のいずれかに偏るリスクが存在します。人口密度の低い日本の地域市場では、一定規模の需給バランスを確立できなければ、運営コストが相対的に上昇し、持続性が課題となるでしょう。

制度環境および社会的受容性の制約

日本の道路運送制度は慎重な規制体系のもとに構築されており、ライドシェアの拡張には既存タクシー業界との調整が不可欠です。制度改正の進展速度は市場拡大に直接影響を与えます。加えて、日本社会は安全性および責任所在に対する感度が高く、個別事案が全体の信頼性に波及する可能性があります。ライドシェア事業者には、継続的なコンプライアンス強化とリスク管理体制の整備が求められます。

まとめ

本記事では、ライドシェア市場の現状と将来の展望について、QYResearchの調査データと分析に基づいて解説しました。市場の成長ドライバーや拡大の機会、そして克服すべき課題を整理することで、読者の皆様が短時間で市場の現状を把握できるよう構成しています。

より詳細な情報については、QYResearchが提供する完全版レポートをご確認ください。

QYResearchは2007年の創業以来、豊富な市場調査およびコンサルティングの実績を積み重ねており、グローバルネットワークを通じて多分野・多業界にわたる市場情報を提供しています。世界160カ国以上、6万社以上の企業に情報を提供し、企業の安定した意思決定を支援しています。