ランキングに参加しています!クリックで応援をお願いします!

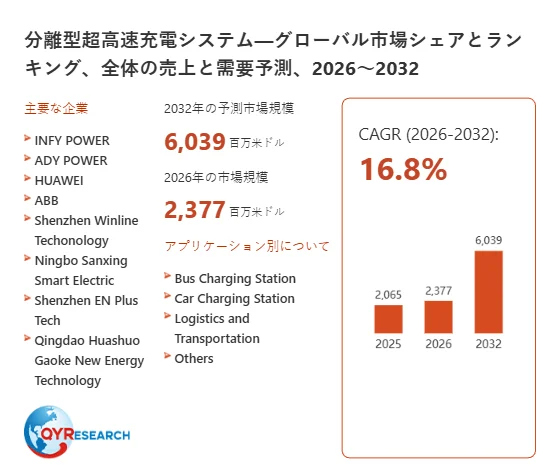

分離型超高速充電システム市場が急速に成長、2032年には6039百万米ドルに

電気自動車(EV)の普及が加速する中、充電待機時間の短縮ニーズが高まり、分離型超高速充電システムの市場が注目を集めています。このシステムは、充電モジュールとユーザーインターフェースを分離して構成される高効率EV充電ソリューションで、480kW以上の高出力充電を実現する次世代インフラとして期待されています。

市場規模と成長予測

QYResearchの最新レポート「分離型超高速充電システム―グローバル市場シェアとランキング、全体の売上と需要予測、2026~2032」によると、分離型超高速充電システムの世界市場は、2025年に2065百万米ドルと推定されています。

2026年には2377百万米ドルに達すると予測され、その後、2026年から2032年にかけて年平均成長率(CAGR)16.8%で推移し、2032年には6039百万米ドルに拡大すると見込まれています。

システム構造と技術特性

このシステムは、充電ユニットを高負荷環境に設置し、操作端末や課金システムをユーザー利便性の高い位置に配置する分離型アーキテクチャを採用しています。これにより、電力変換効率と運用柔軟性を両立し、限られた都市空間でも高密度な充電インフラ構築が可能となります。

特に480kW、600kW、720kWといった高出力仕様が主流化しており、車両充電時間の大幅な短縮が実現されています。

地域市場の構造

地域別市場では、北米、欧州、アジア太平洋が主要な需要エリアを形成しています。

-

北米市場: 2025年時点で急速充電ネットワークの整備が進み、長距離輸送および商用車向けの需要が拡大しています。

-

欧州市場: 脱炭素政策とEV普及率の上昇により、高出力充電設備の導入が加速しています。

-

アジア太平洋地域: 中国を中心にEV保有台数が急増しており、最大規模の成長市場として位置付けられています。

これらの地域すべてにおいて、EV充電インフラ投資の拡大が市場成長を牽引しています。特に都市部および高速道路沿線では、短時間充電の需要増加が設備更新および新規導入を加速させている状況です。

競争環境と主要企業

主要企業にはHUAWEI、ABB、INFY POWER、ADY POWER、Shenzhen EN Plus Tech、Ningbo Sanxing Smart Electricなどが含まれます。欧州系およびグローバル電機メーカーは高信頼性設備と電力制御技術に強みを持ち、中国系企業は製造コストと大規模展開能力に優位性があるのが特徴です。市場構造は、技術主導型とコスト競争型が並存する多層的な競争構造となっています。

製品セグメントと需要動向

製品タイプは480kW、600kW、720kWおよびその他に分類されます。用途別ではバス充電ステーション、乗用車充電ステーション、物流・輸送用途に大別され、特に商用車およびフリート運用向けの高出力充電需要が顕著に拡大しています。物流業界では、稼働率最大化の観点から超高速充電設備の導入が進んでいます。

需要は乗用車EVに加え、電動バスおよび物流トラックの導入拡大により構造的に拡張しています。特に都市配送・長距離輸送分野では充電時間短縮が運用コストに直結するため、480kW以上の超高速充電システムへの移行が加速している状況です。また、公共インフラとしての整備が進むことで、充電ステーションの標準仕様も高出力化へ移行しています。

技術トレンドと将来展望

近年の技術進化では、電力モジュールの高効率化、分散型冷却技術、スマート負荷制御が中心テーマとなっています。さらにIoT連携による遠隔監視や動的電力配分制御が進展し、充電ステーション全体のエネルギー効率最適化が実現されつつあります。加えて、バッテリー技術進化に対応した高電圧対応設計も重要な技術課題です。

今後の分離型超高速充電システム市場は、単なる充電設備から都市エネルギーネットワークの中核インフラへと進化する見通しです。EV普及率の上昇、商用車の電動化、再生可能エネルギーの統合が同時に進行することで、高出力・高効率・高柔軟性を備えた充電システムの需要は持続的に拡大する構造が形成されるでしょう。

本記事は、QY Research発行のレポート「分離型超高速充電システム―グローバル市場シェアとランキング、全体の売上と需要予測、2026~2032」に基づき、市場動向および競合分析の概要を解説しました。

レポートの詳細や無料サンプルの取得については、以下のリンクからご確認いただけます。